Banki w 2008 r. oferowały przedsiębiorcom szereg produktów definiowanych jako strategie zabezpieczające przed ryzykiem walutowym (forwardy, opcje, cirsy). Jedną z takich strategii były tzw. struktury TARN, stanowiące złożenie opcji kupowanych przez klienta od banku i opcji sprzedanych bankowi w celu sfinansowania tego zakupu. Produkty te były opisywane jako instrumenty zerokosztowe (z uwagi na rzekomą wzajemną kompensatę cen zakupu), pozwalająca na osiąganie korzystniejszych od rynkowych kursów wymiany waluty, co dla eksporterów, którzy borykali się w I połowie 2008 r. z silną tendencją umacniania polskiej waluty stanowiło jedną z możliwości rekompensowania strat spowodowanych relatywnie coraz niższymi wpływami w złotówkach z zagranicznych kontraktów.

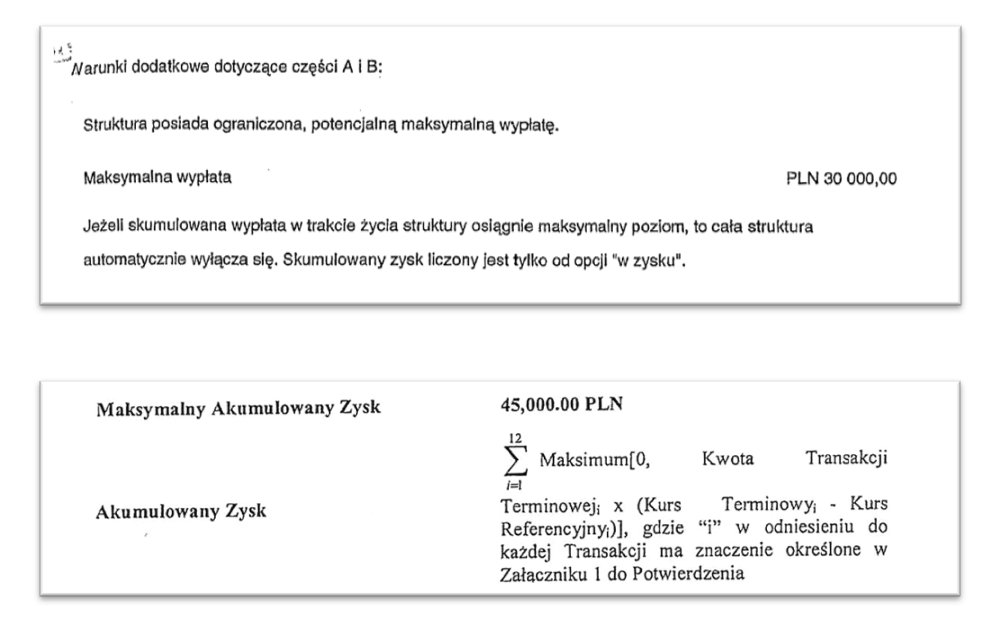

Cechą charakterystyczną strategii typu TARN był element w postaci maksymalnego, ujętego kwotowo (w złotówkach) zysku klienta, którego osiągnięcie powodowało wyłączenie całej struktury. Poniżej przedstawiono najczęściej stosowane przez banki sposoby opisania wyłącznika. W sytuacji gdy w potwierdzeniu transakcji znajdowały się analogiczne jak niżej zapisy – mamy do czynienia z transakcją typu TARN.

Element wyłącznika w postaci „maksymalnego zysku” czy „maksymalnej wypłaty” jest kluczowy dla rozważań w przedmiocie istoty produktów typu TARN, a wprowadzenie tego elementu do struktury przesądzało o wypaczeniu natury opcji jako produktu zabezpieczającego. Wskazane powyżej przykładowe poziomy maksymalnego zysku/wypłaty 30.000 zł lub 45.000 zł oznaczały maksymalną korzyść złotówkową jaką polski przedsiębiorca mógł na transakcji TARN uzyskać w czasie jej trwania (w sytuacji dalszego umacniania się polskiej złotówki). Naturalnie – było to maksymalne zobowiązanie złotówkowe banku względem klienta. Ponadto w drugą stronę tj. w sytuacji osłabienia polskiej waluty – zobowiązania złotówkowe klienta względem banku nie były ograniczone żadnym „maksymalnym wyłącznikiem”, co finalnie doprowadziło do milionowych niekorzystnych rozliczeń.

Tego typu produkty TARN stanowiły wypaczenie instrumentów służących realnemu zabezpieczeniu przed ryzykiem walutowym. I to nie tylko z tego powodu, że owe „maksymalne wypłaty czy zyski” w skali roku bądź dwóch lat (na taki okres były zawierane TARN’y) dla firm o milionowych obrotach przynosiły znikome korzyści kosztem nieograniczonego ryzyka.

Mało którzy przedsiębiorcy mają wiedzę, iż nieuczciwość TARN’ów realizowała się już w dniu zawarcia transakcji. Okazuje się, iż w momencie zawarcia transakcji TARN klienci zawierali je ze stratą, spowodowaną ujemną wyceną transakcji dla klienta. Ujemna wycena wynikała z różnicy między cenami opcji wzajemnie kupowanych i sprzedawanych, gdyż wbrew zapewnieniom banków ceny te w strategiach zerokosztowych nie były równe, nie kompensowały się do zera. Naturalnie klienci nie mieli wiedzy o ujemnej wycenie, gdyż banki tej wyceny nie ujawniały.

Wspomniana ujemna wycena klienta przekładała się bezpośrednio na marżę banku generowaną w momencie zawarcia transakcji TARN – co istotne marżę nieuzgodnioną z klientem, nieujawnioną klientowi i nieprzewidzianą nawet w warunkach transakcji, ale żywiącą się ryzykiem klienta (na zasadzie, im bardziej ryzykowna transakcja dla klienta tym wyższa marża banku).

Nierzetelne zapewnienia co do rzekomo równych cen opcji oraz co do zasadności stosowania asymetrii i bariery ograniczającej zysk klienta (które miały rzekomo powodować równoważenie się cen opcji) samo w sobie świadczy o nieuczciwości banków, dążących do wygenerowania nieujawnionych marż kosztem wyższego ryzyka klienta, niemniej za największą nieuczciwość należy uznać fakt, iż ta zatajona ujemna wycena (strata) dla klienta w momencie zawarcia była wyższa niż określony przez bank poziom „maksymalnego zysku” klienta i to czyniło transakcje typu TARN pozbawionymi sensu ekonomicznego – strata klienta w momencie zawierania transakcji TARN była wyższa niż maksymalna korzyść klienta za życia tej transakcji.

Co istotne – TARN był pozbawiony sensu ekonomicznego już w dniu zawarcia, niezależnie od tego, czy polska waluta się w kolejnych miesiącach się umacniała czy osłabiała, gdyż korzyść złotówkowa klienta bez względu na kurs rynkowy i tak nigdy nie przewyższyłaby ujemnej wyceny (straty) klienta z momentu zawarcia transakcji. Oznacza to, na TARN’ach stracili nie tylko przedsiębiorcy, których transakcje były rozliczane w warunkach odwrócenia się trendu walutowego, ale paradoksalnie także klienci, którzy zawarli przed kryzysem gospodarczym transakcje TARN i otrzymali maksymalną „wypłatę” („zysk”) od banku.

Niezależnie od powyższego, odwrócenie się trendu walutowego w III kwartale 2008 r. ujawniło dalsze wypaczenia transakcji typu TARN. Po blisko 10 latach sądowego dochodzenia prawdy o istocie i naturze instrumentów pochodnych oferowanych przez banki w 2008 r. jesteśmy w stanie w coraz większym stopniu odtworzyć prawdziwy mechanizm działania TARN’ów. W ostatnim okresie w jednej z prowadzonych przeze mnie spraw wpłynęła obszerna opinia biegłych z instytutu, w której rozważaniom poddano także naturę spornych transakcji TARN. Z najciekawszych wniosków biegłych warto wskazać:

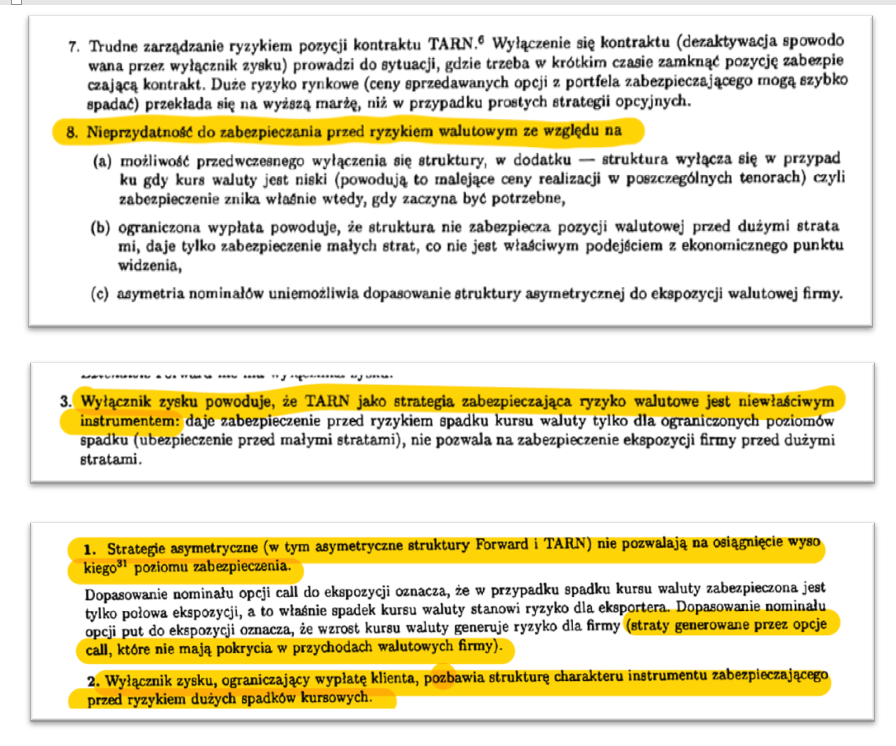

- Biegli wskazali, iż sporne transakcje typu TARN były nieprzydatne do zabezpieczenia przed ryzykiem walutowym z uwagi na:

- Możliwość przedwczesnego wyłączenia się struktury i zniknięcie zabezpieczenia w sytuacji, gdy to zabezpieczenie zaczynało być najbardziej potrzebne;

- Ograniczona wypłata dla klienta powodowała, że struktura nie zabezpieczała pozycji przed dużymi stratami, a dawała zabezpieczenie przed małymi stratami;

- Asymetria nominałów uniemożliwiała dopasowanie struktury do ekspozycji walutowej firmy;

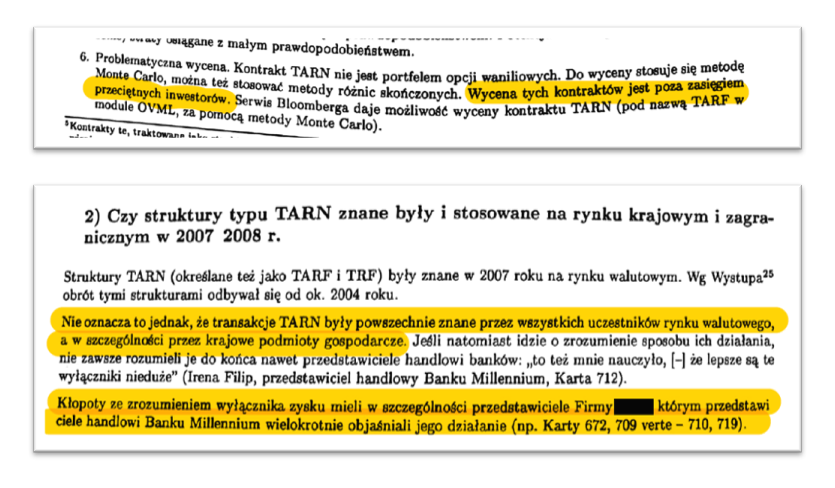

- Wycena tego typu produktów jest poza zasięgiem przeciętnych inwestorów, do wyceny TARN’ów stosuje się metodę Monte Carlo. Klient był zapewniany o równych cenach opcji kupowanych i sprzedawanych, ale nie miał dostępu do modelu Monte Carlo, nie mógł zweryfikować informacji przekazywanych przez bank o kompensacie cen, mógł jedynie tym informacjom zawierzyć.

- Transakcje typu TARN były stosowane na rynku walutowym już w 2007 r., ale nie oznacza to transakcje te należały do produktów powszechnie znanych, zwłaszcza przez krajowe podmioty gospodarcze. Klienci mieli problemy ze zrozumieniem tego produktu, chociażby w kwestii działania wyłącznika;

- Wyłącznik zysku powodował, iż TARN jako strategia zabezpieczająca ryzyko walutowe była niewłaściwym instrumentem, pozbawiał strukturę charakteru instrumentu zabezpieczającego przed ryzykiem dużych spadków kursowych; sam opis wyłącznika w potwierdzeniu transakcji był niejasny, nie wiadomo było czy wyłącznik dotyczy tylko zysku klienta czy klienta i banku;

- Zarządzenie ryzykiem poprzez transakcje typu TARN określono jako trudne;

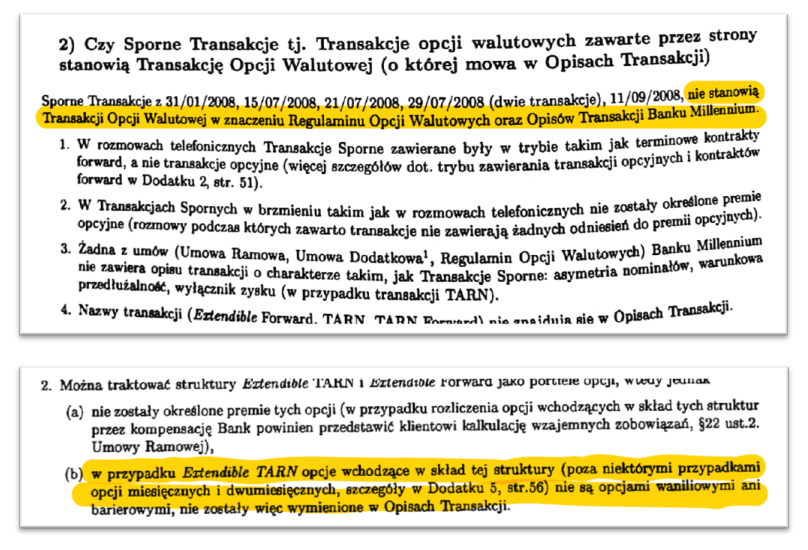

- Sporne transakcje TARN nie były ani opcjami waniliowymi ani barierowymi, nie stanowiły transakcji w rozumieniu regulaminu czy opisów transakcji. Żadna z umów nie zawierała opisu transakcji o charakterze takim jak sporne transakcje: z asymetrią nominałów, warunkową przedłużalnością czy wyłącznikiem zysku.

Poniżej przedstawiam jedne z ciekawszych fragmentów wspomnianej opinii – na potwierdzenie powyższych konkluzji.

Jak widać znajdujące się w ofertach niektórych banków produkty typu TARN (oraz ich modyfikacja – TARN Extendible, zawierająca element przedłużenia transakcji o kolejny rok) stanowiły zupełną abberację instrumentów służących zabezpieczeniu. Oderwane od treści umów wiążących strony, były źródłem nieujawnionych marż dla banków, klientom natomiast nie przyznawały żadnych realnych korzyści, już na starcie skazująca na stratę niemożliwą do odrobienia w trakcie trwania transakcji, wystawiając jednocześnie na nieograniczone ryzyko niekorzystnego rozliczenia.