Pierwszy w Polsce prawomocny wyrok Sądu Apelacyjnego w Warszawie stwierdzający nieważność umowy indeksowanej nie zostanie już uchylony. Getin Noble Bank nie wniósł do Sądu Najwyższego skargi kasacyjnej od wyroku z dnia 31 stycznia 2019 r. (I ACa 7/18) na mocy którego bank zmuszony był oddać na rzecz kredytobiorców prawie 3 mln zł.

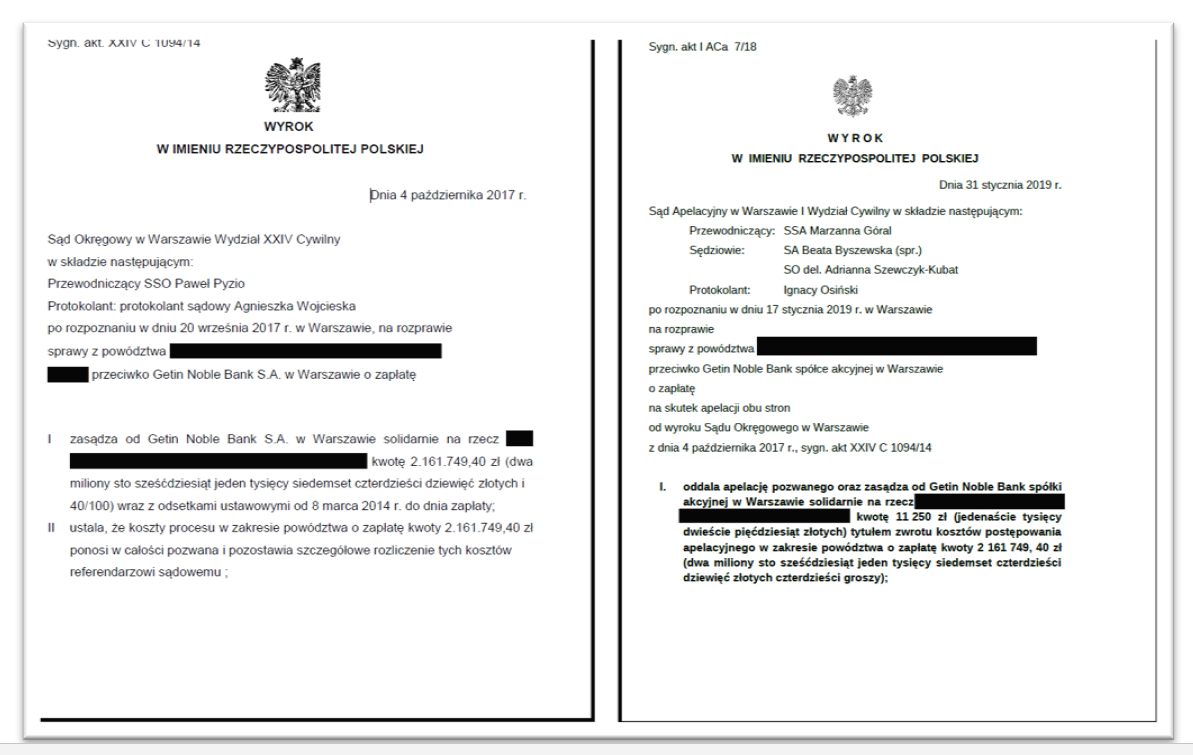

Historia dzieje się na naszych oczach. Wyrok Sądu Apelacyjnego z dnia 31 stycznia 2019 r. (I ACa 7/18) z wielu względów jest wyrokiem wyjątkowym. To pierwszy w Sądzie Apelacyjnym w Warszawie prawomocny wyrok uznający bezwzględną nieważność umowy indeksowanej. To również wyrok rekordowy w skali kraju jeżeli chodzi o zasądzoną kwotę – 2,1 mln zł z odsetkami liczonymi od marca 2014 r. Co ciekawe to także wyrok, który uwieńczony musiał być wizytą komornika w Getin Noble Banku i egzekucją z majątku banku w kwocie 3 mln zł.

Okazuje się, iż do powyższego katalogu informacji można dodać nową – bezspornie najważniejszą. Getin Noble Bank nie zdecydował się na wniesienie skargi kasacyjnej, co oznacza, iż nie istnieje już ryzyko, że wyrok ten zostanie uchylony przez Sąd Najwyższy. Tym samym wyrok ten wpisze się w historię sporów frankowiczów z bankami jako jedno z bardziej znaczących zwycięstw kredytobiorców w tej wojnie.

Każdy prawomocny wyrok korzystny dla frankowiczów cieszy i daje silne wsparcie innym kredytobiorcom toczącym spory sądowe z bankami, ale niestety w wielu przypadkach (przy sporach o wyższej wartości) upragniona prawomocność nie oznacza jeszcze definitywnego końca sprawy, gdyż bankowi przysługuje możliwość wniesienia skargi kasacyjnej. Choć skarga kasacyjna przed Sądem Najwyższym nie stanowi trzeciej instancji sporu a sam Sąd Najwyższy wyjątkowo przyjmuje skargi do rozpoznania, to jednak wniesienie takiej skargi zawsze generuje ryzyko uchylenia korzystnego wyroku skierowania do ponownego rozpoznania i zawsze powoduje stan niepewności.

W sprawie moich klientów takie ryzyko już zostało zażegnane. Bank nie wniósł w ustawowym terminie skargi kasacyjnej. Sąd Apelacyjny zarządził zwrot akt do Sądu Okręgowego. Sprawę można już uznać za archiwalną. Jednakże teraz frankowicze bez skrępowania mogą w swoich sprawach powoływać się na wywody prawne wskazane zarówno przez Sąd Apelacyjny jak i Okręgowym, m.in, iż:

„(…) pozwana nie wywiązała się należycie z obowiązków udzielenia rzetelnej informacji w zakresie kosztów kredytu, co skutkowało powzięciem przez powodów niekorzystnej decyzji o zaciągnięciu kredytu indeksowanego związanego ze znacznym ryzykiem walutowym. Sposób zawarcia przedmiotowej umowy powoduje, że jest ona sprzeczna z zasadami współżycia społecznego tj. zasadą uczciwości, lojalności oraz zasadą równości stron. W tych okolicznościach umowę kredytową z 16 sierpnia 2007r. uznać należało za nieważną” (Sąd Okręgowy)

„(…) obowiązek banku do rzetelnego informowania klienta o strukturze oferowanego produktu, w tym o związanych z nim kosztach wynika z Kodeksu Etyki Bankowej (Zasad Dobrej Praktyki Bankowej) opracowanych przez Związek Banków Polskich. Wprawdzie nie stanowią one źródeł prawa powszechnie obowiązującego, ale ich nieprzestrzeganie w realiach niniejszej sprawy można oceniać także w kontekście naruszenia zasad współżycia społecznego”. (Sąd Okręgowy)

„(…) Pozwana nie wywiązała się należycie z obowiązków udzielenia powodom rzetelnych, kompletnych informacji, umożliwiających im podjęcie świadomej i racjonalnej decyzji co do wyboru produktu bankowego. Powodowie narazili się bowiem na nieograniczone ryzyko w związku ze zmianą kursu CHF, zaś pozwana żadnego ryzyka nie ponosiła” (Sąd Okręgowy)

„(…) Tych kilka nierzetelnych informacji podanych przez pozwanego wpłynęło więc na podjęcie decyzji o zawarciu w istocie niekorzystnej umowy przez powodów z nieograniczonym ryzykiem walutowym, co skutkowało trafnym uznaniem przez Sąd Okręgowy, że sposób zawarcia umowy spowodował, że była ona sprzeczna z zasadami współżycia społecznego, a więc z zasadą uczciwości, lojalności i równości stron. W konsekwencji była ona nieważna na podstawie art. 58 § 2 k.c.” (Sąd Apelacyjny)

„Sąd Apelacyjny (…), wskazuje, że badaniu po kątem sprzeczności umowy z zasadami współżycia społecznego podlega nie tylko treść i cel umowy, ale także znaczenie mają okoliczności, które doprowadziły do zawarcia umowy. Sąd odwoławczy nie podziela tym samym stanowiska pozwanego jakoby okoliczności te nie miały żadnego wpływu na sprzeczność umowy z zasadami współżycia społecznego, zaś ocenie podlegałyby tylko treść i cel umowy. Badanie przez Sąd Okręgowy zarówno treści umowy, ale też działań pracownika pozwanego, które ostatecznie doprowadziły powodów do zawarcia umowy kredytowej było prawidłowe.” (Sąd Apelacyjny)

„(…) obowiązki informacyjne banku w ogóle, ale także w czasie zawierania spornej umowy, wywodzić należy z ich szczególnej funkcji, winny być one rozpatrywane raczej na płaszczyźnie deontologicznej. Wynika to przede wszystkim z tego, co jest wiedzą powszechnie znaną, a do czego nawiązał także Sąd pierwszej instancji, że Związek Banków Polskich wydaje uchwały wskazujące, w jaki sposób banki winny traktować swych klientów. Oczywiście są to zalecenia, a nie prawo powszechnie obowiązujące, ale dają one podstawę oceny prawidłowego, moralnego postępowania jaką same banki rekomendują we własnym działaniu wobec klientów. W dacie zawierania spornej umowy obowiązywały Zasady Dobrej Praktyki Bankowej (…), gdzie banki same określiły się instytucjami zaufania publicznego, a także wskazały, że wobec klientów bank winien postępować zgodnie z wysokimi wymaganiami co do rzetelności, taktując wszystkich swoich klientów z należytą starannością, bez wykorzystania swego profesjonalizmu, a także działać w granicach dobrze pojętego interesu własnego z uwzględnieniem interesu klientów” (Sąd Apelacyjny)

Historia przedmiotowego sporu klientów z bankiem sięga epoki lodowcowej sporów frankowiczów z bankami i z procesowego punktu widzenia był niewątpliwie jedną z ciekawszych spraw. Pozew złożony we wrześniu 2014 r. był prawdopodobnie jednym z pierwszych w polskich sądach. Przewód sądowy w I Instancji był aż trzykrotnie otwierany i trzykrotnie zamykany W toku postępowania doszło do rozszerzenia powództwa, gdyż klienci pierwotnie wystąpili o 140.000 zł, a dopiero pod koniec procesu zdecydowaliśmy się rozszerzyć pozew do 2,1 mln zł. Pierwotnie Sąd oddalił wniosek o biegłego aby po piśmie procesowym ostatniej szansy zdecydować się na dopuszczenie tego dowodu. Do uznania rażącej nieuczciwości w działaniach banku udało się przekonać sędziego, który wcześniej orzekał na niekorzyść frankowiczów.

W dniu 4 października 2017 r. po kilkuletniej, bardzo wyboistej procesowo drodze udało się dotrzeć do szczęśliwego finału w I Instancji. Wyrok zasądzający 2,1 mln zł wywołał niemałe poruszenie w kręgach zainteresowanych problemem kredytów tzw. frankowych, w tym także wśród mediów (odsyłam m.in. do publikacji https://finanse.wp.pl/frankowicz-zadal-bankowi-straszny-cios-uniewaznienie-kredytu-frankowego-i-2-miliony-zl-do-zwrotu-6179844840347777a )

Ale naturalnym było, że Bank nie odpuści i będzie apelował od tak kłopotliwego wizerunkowo i medialnie niewygodnego wyroku. Jednak nie pomogło nawet zlecenie sporządzenia apelacji renomowanej międzynarodowej kancelarii. Wyrokiem z dnia 31 stycznia 2019 r. Sąd Apelacyjny w Warszawie oddalił apelację banku.

To pierwszy wyrok Sądu Apelacyjnego w Warszawie, który uznał umowę indeksowaną za bezwzględnie nieważną i jednocześnie uznał, że Bank zobowiązany jest zwrócić pobrane środki klientom (info o wyroku m.in. pod linkiem: https://www.forbes.pl/opinie/kredyt-frankowy-wyrok-sadu-getin-noble-bank-musi-oddac-pieniadze/wk96jm6?fbclid=IwAR3TCLAF5YWRgccD76RXby4G40ZbtqV_scyOtFXee5m4ATwfNex9I9r__2k

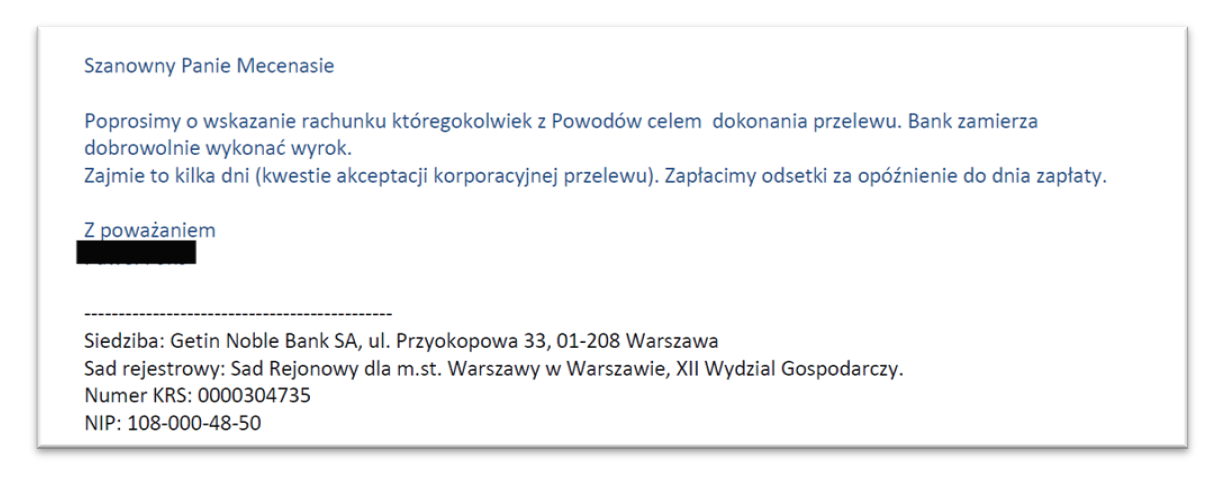

Wydawało się zatem, ze klientów od szczęśliwego zakończenia dzieliły kroki, zwłaszcza gdy departament prawny banku zwrócił się do mnie mailowo z prośbą o wskazanie numeru rachunku, podkreślając, iż bank chce dobrowolnie wykonać wyrok.

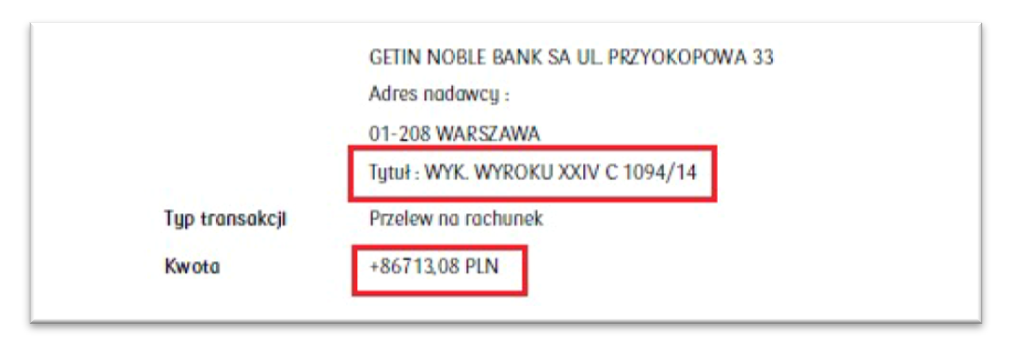

Jakież był wielkie zdziwienie, gdy zamiast należnych z odsetkami blisko 3 milionów złotych, klient po kilku dniach otrzymał od banku płatność z tytułu „wykonania wyroku XXIV C 1094/14” w kwocie zaledwie 86.713,08 zł.

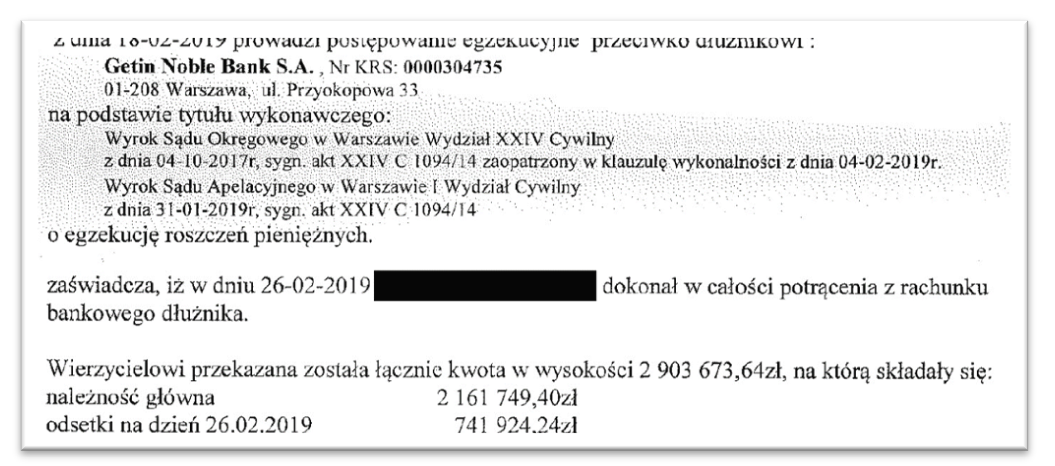

Dlatego zmuszeni byliśmy wystąpić do komornika. Jakie intencje zrodziły się w głowach przedstawicieli Getin Noble przelewającą zaledwie część należności, trudno to zgadnąć. Bezspornie osobom tym zabrakło wyobraźni a może i wiedzy, że prawomocny wyrok jest wykonalny, a obowiązkiem komornika jest wszcząć egzekucje bez badania zasadności roszczenia. Gry i zabawy banku z prawomocnym wyrokiem zakończyły się egzekucją z jego majątku w kwocie prawie 3 mln zł.

Choć środki znalazły się fizycznie na rachunku klientów, to jednak nie oznaczało definitywnego zakończenia sporu. Z uwagi na wartość przedmiotu sporu, bankowi przysługiwała możliwość wniesienia skargi kasacyjnej od wyroku Sąd Apelacyjnego, co – jak opisywałem wyżej – stwarzałoby ryzyko uchylenia wyroku a w konsekwencji nawet i konieczności zwrotu wyegzekwowanych od banku środków. Rozpoczęła się kolejna faza w sporze z bankiem, wyczekiwania na wpływ do Sądu Apelacyjnego skargi kasacyjnej.

Teraz już z przyjemnością możemy zakomunikować – skargi kasacyjnej nie będzie. W aktach Sądu Apelacyjnego znajduje się – być może najważniejsze w całej sprawie zarządzenie porządkowe Sądu – o zwrocie akt do Sądu Okręgowego z uwagi na upływ terminu na wniesienie skargi kasacyjnej. Getin Nobel Bank nie zdecydował się na wniesienie tego nadzwyczajnego środka odwoławczego.

Tak oto dobiegła końca historia pewnego nieuczciwego produktu bankowego…

Oby takich historii z happy endem było jak najwięcej.